Bonus mobili ed elettrodomestici 2020

Fino al 31 dicembre 2020, come disposto dalla legge di bilancio legge n. 160/2019 – art. 1, co.175,

è possibile usufruire del bonus mobili e di grandi elettrodomestici, consistente in una detrazione Irpef del 50% su una spesa documentata massima di 10.000 euro, comprensiva delle spese di trasporto e montaggio, e a beneficiarne sono tutti coloro che acquistano arredi e grandi elettrodomestici (lavatrici, lavasciuga, lavastoviglie, frigoriferi, piani cottura elettrici) di classe non inferiore alla A+ (A o superiore per i forni e lavasciuga), destinati ad arredare un immobile oggetto di ristrutturazione e da ripartire in 10 quote annuali di pari importo.

Chi può beneficiarne

Può beneficiare della detrazione bonus mobili ed elettrodomestici chi acquista mobili ed elettrodomestici nuovi nel 2020 ed ha realizzato interventi di ristrutturazione edilizia e sostenuto la spesa a partire dal 1° gennaio 2019.

Attenzione: La detrazione bonus mobili ed elettrodomestici non utilizzata in tutto o in parte non si trasferisce né in caso di decesso del contribuente né in caso di cessione dell’immobile oggetto di intervento di recupero edilizio.

Questo vale anche quando con la cessione dell’immobile sono state trasferite all’acquirente le restanti rate della detrazione delle spese di recupero del patrimonio edilizio. Il contribuente potrà continuare a usufruire delle quote di detrazione non utilizzate anche se l’abitazione oggetto di ristrutturazione è ceduta prima che sia trascorso l’intero periodo per usufruire del bonus.

Per gli acquisti effettuati nel 2019, invece, è possibile fruire della detrazione solo se l’intervento di ristrutturazione è iniziato in data non anteriore al 1° gennaio 2018.

Attenzione: Per usufruire dell’agevolazione Bonus mobili ed elettrodomestici è necessario che l’immobile sia oggetto di ristrutturazione e che la data di inizio lavori sia anteriore a quella in cui sono sostenute le spese per l’acquisto di mobili e di grandi elettrodomestici. Non è necessario, invece, che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’immobile.

La data di avvio dei lavori potrà essere provata dalle eventuali abilitazioni amministrative o comunicazioni richieste dalle norme edilizie, dalla comunicazione preventiva all’Asl (indicante la data di inizio dei lavori), se obbligatoria, oppure, per lavori per i quali non siano necessarie comunicazioni o titoli abitativi, da una dichiarazione sostitutiva di atto di notorietà (articolo 47 del Dpr 445/2000), come prescritto dal provvedimento del direttore dell’Agenzia delle Entrate del 2 novembre 2011.

Se l’acquisto dei mobili e grandi elettrodomestici è destinato ad un unico immobile facente parte di un edificio interamente ristrutturato da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, per data di “inizio lavori” si intende la data di acquisto o di assegnazione dell’immobile.

Il limite dei 10.000 euro, previsto dal bonus mobili ed elettrodomestici, riguarda la singola unità immobiliare, comprensiva delle pertinenze, o la parte comune dell’edificio oggetto di ristrutturazione. Quindi, il contribuente che esegue lavori di ristrutturazione su più unità immobiliari avrà diritto più volte al beneficio.

La realizzazione di lavori di ristrutturazione sulle parti comuni condominiali consente ai singoli condomini (che usufruiscono pro quota della relativa detrazione) di detrarre le spese sostenute per acquistare gli arredi delle parti comuni, come guardiole oppure l’appartamento del portiere, ma non consente loro di detrarre le spese per l’acquisto di mobili e grandi elettrodomestici per la propria unità immobiliare.

L’acquisto di mobili o di grandi elettrodomestici è agevolabile anche se i beni sono destinati ad arredare un ambiente diverso dello stesso immobile oggetto di intervento edilizio, oppure quando i mobili e i grandi elettrodomestici sono destinati ad arredare l’immobile ma l’intervento

cui è collegato l’acquisto viene effettuato su una pertinenza dell’immobile stesso, anche se accatastata autonomamente.

Attenzione: La detrazione bonus mobili ed elettrodomestici spetta unicamente al contribuente che usufruisce della detrazione per le spese di intervento di recupero del patrimonio edilizio.

Facciamo un esempio: se le spese per ristrutturare l’immobile sono state sostenute soltanto da uno dei coniugi e quelle per l’arredo dall’altro, il bonus per l’acquisto di mobili ed elettrodomestici non spetta a nessuno dei due.

Quali sono gli interventi necessari per beneficiare della detrazione

Gli interventi di ristrutturazione che danno diritto a beneficiare della detrazione bonus mobili ed elettrodomestici:

- manutenzione ordinaria (solo su parti comuni di edifici residenziali) straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su singoli appartamenti;

Attenzione: I lavori di manutenzione ordinaria su singoli appartamenti (per esempio: tinteggiatura di pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci interni) non danno diritto al bonus; - ricostruzione o ripristino di un immobile danneggiato da eventi calamitosi, se è stato dichiarato lo stato di emergenza;

- restauro, risanamento conservativo e ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che entro 18 mesi dal termine dei lavori vendono o assegnano l’immobile;

- manutenzione ordinaria, manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su parti comuni di edifici residenziali.

Quali beni sono ammessi a beneficio

La detrazione prevista dal bonus mobili ed elettrodomestici spetta per le spese sostenute fino al 31 dicembre 2020 per l’acquisto di:

- mobili nuovi;

- grandi elettrodomestici nuovi di classe energetica non inferiore alla A+, (A o superiore per i forni e lavasciuga), per le apparecchiature per le quali sia prevista l’etichetta energetica;

A titolo esemplificativo, rientrano tra i mobili agevolabili letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, nonché i materassi e gli apparecchi di illuminazione che costituiscono un necessario completamento dell’arredo dell’immobile oggetto di ristrutturazione.

Non sono agevolabili, invece, gli acquisti di porte, di pavimentazioni (per esempio, il parquet), di tende e tendaggi, nonché di altri complementi di arredo.

Per quel che riguarda i grandi elettrodomestici, la norma limita il beneficio all’acquisto delle tipologie dotate di etichetta energetica di classe A+ o superiore, A o superiore per i forni, se per quelle tipologie è obbligatoria l’etichetta energetica.

Attenzione: L’acquisto di grandi elettrodomestici sprovvisti di etichetta è agevolabile solo se per quella tipologia non sia ancora previsto l’obbligo di etichetta energetica. Dal 01 gennaio 2018 vanno comunicati all’ENEA gli acquisti di alcuni elettrodomestici per i quali si può usufruire del bonus mobili ed elettrodomestici.

Per esempio, rientrano fra i grandi elettrodomestici: frigoriferi, congelatori, lavatrici, lavasciuga, asciugatrici, lavastoviglie, apparecchi di cottura, stufe elettriche, piastre riscaldanti elettriche, forni a microonde, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici, apparecchi per il condizionamento.

Adempimenti e documenti da conservare

Per avere la detrazione previsto dal bonus mobili ed elettrodomestici occorre effettuare i pagamenti con bonifico o carta di debito o credito. Non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento. Se il pagamento è disposto con bonifico bancario o postale, non è necessario utilizzare quello (soggetto a ritenuta) appositamente predisposto da banche e Poste S.p.a. per le spese di ristrutturazione edilizia.

Attenzione: Nell’importo delle spese sostenute per l’acquisto di mobili e grandi elettrodomestici possono essere considerate anche le spese di trasporto e di montaggio dei beni acquistati, purché le spese stesse siano state sostenute con le modalità di pagamento richieste per fruire della detrazione (bonifico, carte di credito o di debito).

La detrazione è ammessa anche se i beni sono stati acquistati con un finanziamento a rate, a condizione che la società che eroga il finanziamento paghi il corrispettivo con le stesse modalità prima indicate e il contribuente abbia una copia della ricevuta del pagamento.

I documenti da conservare sono:

- l’attestazione del pagamento (ricevuta del bonifico, ricevuta di avvenuta transazione, per i pagamenti con carta di credito o di debito, documentazione di addebito sul conto corrente);

- le fatture di acquisto dei beni, riportanti la natura, la qualità e la quantità dei beni e dei servizi acquisiti;

- la comunicazione inoltrata all’ENEA.

Attenzione: Lo scontrino che riporta il codice fiscale dell’acquirente, insieme all’indicazione della natura, della qualità e della quantità dei beni acquistati, è equivalente alla fattura.

Rispettando tutte queste prescrizioni, la detrazione può essere fruita anche nel caso di mobili e grandi elettrodomestici acquistati all’estero.

Dal 2018 è necessario comunicare obbligatoriamente all’Enea gli acquisti di alcuni elettrodomestici per i quali si può usufruire del bonus (forni, frigoriferi, lavastoviglie, piani cottura elettrici, lavasciuga, lavatrici, asciugatrici).

La scadenza per l’invio è fissata a 90 giorni dalla data di collaudo. La mancata o tardiva trasmissione non implica, tuttavia, la perdita del diritto alle detrazioni (risoluzione n. 46/E del 18 aprile 2019). Tutte le informazioni sull’invio della comunicazione sono disponibili sul sito dell’Enea, alla pagina http://www.acs.enea.it/ristrutturazioni-edilizie/

Domande più frequenti

▪ Posso usufruire della detrazione per l’acquisto di mobili e di grandi elettrodomestici se ho realizzato un intervento di riqualificazione energetica dell’edificio, per il quale è prevista la detrazione del 65%?

No, gli interventi per i quali si usufruisce della detrazione del 65%, finalizzati al risparmio energetico (per esempio: l’installazione di pannelli solari, la sostituzione impianti di climatizzazione invernale, la riqualificazione energetica di edifici esistenti), non consentono di ottenere la detrazione per acquisto di mobili e grandi elettrodomestici.

▪ Ho diritto alla detrazione se acquisto dei mobili all’estero, documentando la spesa con fattura e pagando con carta di credito o di debito?

Si, se si possiede la documentazione richiesta dalla legge e si eseguono gli stessi adempimenti previsti per gli acquisti effettuati in Italia.

▪ Ho sostituito la caldaia, posso usufruire dell’agevolazione per l’acquisto di mobili?

Si, la sostituzione della caldaia rientra tra gli interventi di “manutenzione straordinaria”. E’ necessario, comunque, che ci sia un risparmio energetico rispetto alla situazione preesistente.

▪ Le spese sostenute da un contribuente deceduto per l’acquisto di mobili e grandi elettrodomestici possono essere portate in detrazione, per le quote non ancora fruite, dall’erede che conserva la detenzione materiale dell’immobile?

No, la norma non prevede il trasferimento agli eredi della detrazione non utilizzata in tutto o in parte.

▪ Sui pagamenti di mobili ed elettrodomestici effettuati con bonifico bancario o postale è sempre prevista l’applicazione della ritenuta?

Premesso che è possibile pagare anche con carte di credito e di debito (bancomat), il bonifico non sarà soggetto a ritenuta se si utilizza un bonifico diverso da quello appositamente predisposto da banche e Poste per le spese di ristrutturazione edilizia (circ. Agenzia delle Entrate n. 7/E del 31 marzo 2016).

▪ Ho acquistato un box pertinenziale per il quale ho diritto alla detrazione Irpef del 50%. Posso richiedere anche il bonus mobili?

No, tra gli interventi di recupero del patrimonio edilizio che permettono di avere la detrazione per l’acquisto di mobili e grandi elettrodomestici non sono compresi quelli per la realizzazione di box o posti auto pertinenziali rispetto all’abitazione principale.

▪ Se per un acquisto effettuato con carta di credito è stato rilasciato uno scontrino che non riporta il codice fiscale dell’acquirente, può quest’ultimo usufruire lo stesso del bonus mobili?

Per la detrazione, lo scontrino che riporta il codice fiscale dell’acquirente e indica natura, qualità e quantità dei beni acquistati, equivale alla fattura.

Se manca il codice fiscale, la detrazione è comunque ammessa se in esso è indicata natura, qualità e quantità dei beni acquistati e se esso è riconducibile al contribuente titolare della carta in base alla corrispondenza con i dati del pagamento (esercente, importo, data e ora).

▪ E’ previsto un limite di tempo dalla fine dei lavori di ristrutturazione entro il quale devono essere acquistati i mobili e gli elettrodomestici?

La data entro cui si possono acquistare i beni agevolati è stata spostata al 31 dicembre 2020. La legge non prevede alcun vincolo temporale nella consequenzialità tra l’esecuzione dei lavori e l’acquisto dei beni. Per gli acquisti effettuati nel 2019, tuttavia, spetta solo in riferimento a interventi di recupero del patrimonio edilizio iniziati a decorrere dal 1° gennaio 2018. Allo stesso modo, per quelli effettuati nel 2020 occorre aver realizzato interventi di recupero del patrimonio edilizio iniziati a partire dal 1° gennaio 2019.

▪ Se con gli interventi di ristrutturazione edilizia si suddivide la vecchia abitazione in due piccoli appartamenti, è possibile considerare come limite di spesa massima l’importo di 20.000 euro (10.000 per appartamento)?

Nel caso di interventi di recupero edilizio che comportino l’accorpamento di più unità abitative o la suddivisione in più immobili di un’unica unità abitativa, per l’individuazione del limite di spesa per l’acquisto dei mobili e grandi elettrodomestici, vanno considerate le unità immobiliari censite in catasto all’inizio degli interventi edilizi e non quelle risultanti alla fine dei lavori.

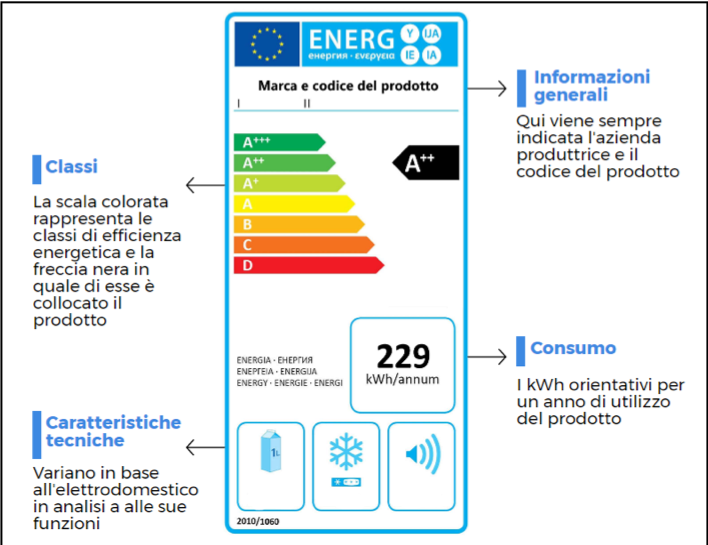

Guida alla lettura di un’etichetta energetica per un prodotto

Una etichetta energetica di un prodotto in generale è formata da quattro aree di lettura rappresentante dalle:

- – Informazioni generali: ove viene riportata l’azienda produttrice e il codice del prodotto;

- – Classi: in tale sezione viene riportata una scala colorata che rappresenta le classi di efficienza (si va dalla classe D alti consumi alla classe A+++ bassi consumi) mentre la freccia colorata di colore nero è un indicatore che individua in quale classe è collocato il prodotto;

- – Caratteristiche tecniche: qui vengono riportate le caratteristiche tecniche del prodotto che variano, ovviamente, in base al tipo di elettrodomestico preso in considerazione;

- – Consumo: tale dato indica i KWh orientativi per un anno di utilizzo del prodotto;

Accanto a queste informazioni di base si possono all’interno dell’etichetta altre specifiche come per es. per un aspirapolvere il livello di rumorosità (espresso in decibel), efficacia di aspirazione su tappeti, su superfici dure ecc.

Fig. – Esempio di un’etichetta energetica di un prodotto

Fonte: Agenzia delle Entrate

Se hai bisogno di chiarimenti, Contattaci e troverai personale qualificato che, con grande passione e professionalità, saprà consigliarti e guidarti, in base alle tue esigenze, nella scelta tra i vari bonus casa 2020.

È il momento di ripartire, facciamolo insieme!

RICHIEDI INFORMAZIONI

CONTATTI

Delta C. Engineering

Via Jovara 147

81022 Casagiove (CE)

Email: info@studiodeltacampanile.it